Die ukrainische Kohle- und Gasversorgung im Winter 2021/2022. Die aktuelle Situation und ihre Ursachen

Die Kohle- und Gasvorräte der Ukraine sind Ende 2021 viel geringer als in den vergangenen Jahren. Dies hat Sorgen hinsichtlich der Versorgungssicherheit in diesem Winter und der politisch sensiblen Abhängigkeit von russischen Energielieferungen aufkommen lassen. Unsere Autoren Alex Mykhailenko und Georg Zachmann beschreiben die Situation und ihre Hauptursachen, um eine sachliche Diskussion zu ermöglichen.

Die Kohlevorräte in ukrainischen Kraftwerken sind auf ihrem historischen Minimum

Dem raschen Verbrauch von Kohle im Winter 2020–2021 folgte keine aktive Beschaffung.

- Der Kohlevorrat im Jahr 2021 liegt 54% unter dem Durchschnitt der Jahre 2015 bis 2019 und 68% unter dem von 2020.

- Der derzeitige Kohlevorrat reicht nur für 10 Tage Energieerzeugung, ist aber nicht gleichmäßig auf die Kraftwerke verteilt.

- Die Höhe der Kohlevorräte steht nicht im Zusammenhang mit einer ungewöhnlich hohen Wärmeerzeugung oder hohem Verbrauch (der Winter 2020–2021 war warm und der Verbrauch pandemiebedingt gering).

- Der Anteil der Importkohle liegt bei ca. 20%, wobei mehr 70% aus Russland stammen (u.a. aus DTEK-eigenen Minen). Kasachstan lieferte 18% der Importkohle im Jahr 2021.

Quelle: Ministerium für Energie der Ukraine, Ukrenergo, eigene Berechnungen

- Heimische Kohle versorgt nur lokale Kraftwerke und wird nicht exportiert.

- Die Kohleförderung ist schneller zurückgegangen als der Rückgang der thermischen Stromerzeugung.

- Die Kraftwerksbetreiber sind gesetzlich verpflichtet, Kohlevorräte für 10–20 Tage zu halten. Zum Jahresende 2021 konnte dies von keinem Unternehmen eingehalten werden.

Quelle: Ministerium für Energie der Ukraine, Ukrenergo, eigene Berechnungen

Quelle: Ministerium für Energie der Ukraine, Ukrenergo, eigene Berechnungen

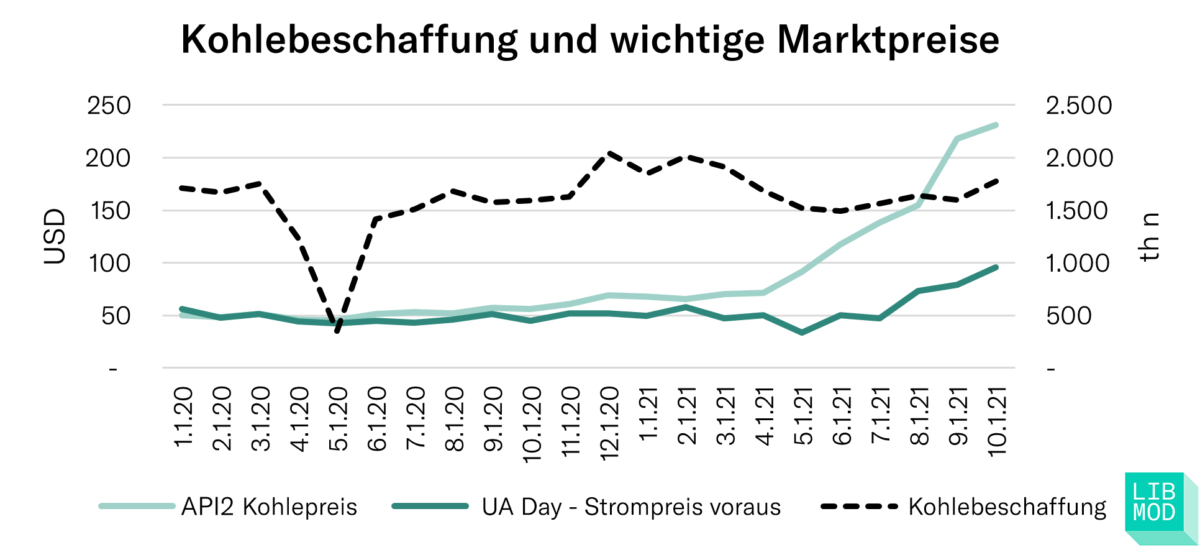

Die Stromerzeuger haben im Jahr 2021 zu wenig Kohle beschafft

Dies ist sowohl auf internes Missmanagement als auch auf marktweite Probleme zurückzuführen.

- Das Energieministerium hat unter der damaligen Führung im vergangenen Winter die Mindestanforderungen für Kohlevorräte gesenkt, was zu deren raschen Rückgang führte.

- Die Kohlebeschaffung im Jahr 2021 reichte nicht aus, um ein sicheres Niveau zu erreichen, nachdem der Kohleverbrauch im vergangenen Winter gestiegen war. Nach dem Rückgang der Strompreise verlangsamte sich die Auftragsvergabe.

- Da die inländischen Kohlepreise nicht an internationale Marktschwankungen gekoppelt sind, hatten die Preisänderungen keinen großen Einfluss auf die Beschaffung.

Quelle: Ministerium für Energie der Ukraine, UA Market Operator, eigene Berechnungen

Quelle: Ministerium für Energie der Ukraine, UA Market Operator, eigene Berechnungen

- DTEK Energy kontrolliert 70% der thermischen Generation, 80% der inländischen Energiekohleförderung und importiert den größten Teil der Anthrazitkohle aus eigenen Minen in Russland. Die weltweiten Preisschwankungen haben sich kaum auf die internen Kosten der geförderten Kohle ausgewirkt.

- Der ukrainische Strommarkt unterliegt regulatorischen Beschränkungen, die zu Cashflow-Lücken bei den Stromerzeugern geführt haben:

- der Großhandelsmarkt unterliegt strengen Preisobergrenzen, die im August 2021 erhöht wurden;

- staatliche Kohlebergwerke und Wasserversorgungsunternehmen haben zunehmende Zahlungsrückstände gegenüber ihren Stromversorgern – was bedeutet, dass die Kraftwerke kein Geld haben, um Kohle zu beschaffen.

- Aufgelaufene Schulden (100–150 Mio. € für Kohlekraftwerken) und die zeitliche Verzögerung bei der Anhebung der Preisobergrenzen könnten die Kohlebeschaffung verzögert haben, sind aber nicht die entscheidenden Faktoren.

Quelle: Ministerium für Energie der Ukraine, UA Market Operator, eigene Berechnungen

Die Stromversorgungssicherheit für den Winter 2021–2022 ist gefährdet

Kohlemangel kann sich auf den bereits angespannten Gassektor auswirken.

- Die Russische Föderation hat den Eisenbahntransit von kasachischer Kohle blockiert. Sie kann auch Kohletransporte aus ihrem Hoheitsgebiet und alle Seetransporte über das Schwarze Meer blockieren, einschließlich der Umleitung von Transporten aus Kasachstan. Damit sind 75 % der derzeit vertraglich vereinbarten Kohleeinfuhren gefährdet.

- Die Energieversorgungsunternehmen haben bereits damit begonnen, ihre Kohleversorgung zu diversifizieren, indem sie monatlich bis zu 300 Tsd. Tonnen aus den USA, Kolumbien und Polen sowie 100–110 Tsd. Tonnen Anthrazitkohle aus den DTEK-eigenen Bergwerken in Russland beziehen.

- Die Kohlevorräte sind jedoch knapp bemessen, und andere Ereignisse können zu einer erhöhten Nachfrage beitragen:

- niedrige Wasserstände und bisher kein Schnee begrenzen die Stromerzeugung aus Wasserkraft;

- potenzielle Blockade der Stromimporte aus Belarus und Russland;

- die Kernkraftwerke sind jetzt am historischen Maximum in Betrieb (14 von 15 Blöcken, insgesamt >12 GW). Der Ausfall eines Blocks (1 GW) oder eines großen Kraftwerks (6 GW) kann nur durch die heimische Kohleverstromung ersetzt werden;

- ein kälterer Winter (2C in unserer Analyse) würde die Kohlenachfrage erhöhen.

Quelle: Ministerium für Energie der Ukraine, UA Market Operator, eigene Berechnungen

- Das Stromsystem bleibt anfällig für eine Reihe von Risiken, die zu einer erhöhten Belastung der Wärmekraftwerke und einer zusätzlichen Nachfrage nach Kohle führen würden, die nicht gedeckt werden kann.

- Ukrainische Kraftwerke können Erdgas anstelle von Kohle verbrennen, was jedoch zu anderen Problemen führen würde:

- die Preisobergrenzen auf dem Strommarkt liegen unter den Grenzkosten der Verbrennung von Erdgas – ein zusätzlicher Finanzierungsmechanismus müsste eingerichtet werden (wird bereits geprüft);

- die zusätzliche Nachfrage nach Erdgas könnte das fragile Gasgleichgewicht stören.

Quelle: Ministerium für Energie der Ukraine, UA Market Operator, eigene Berechnungen

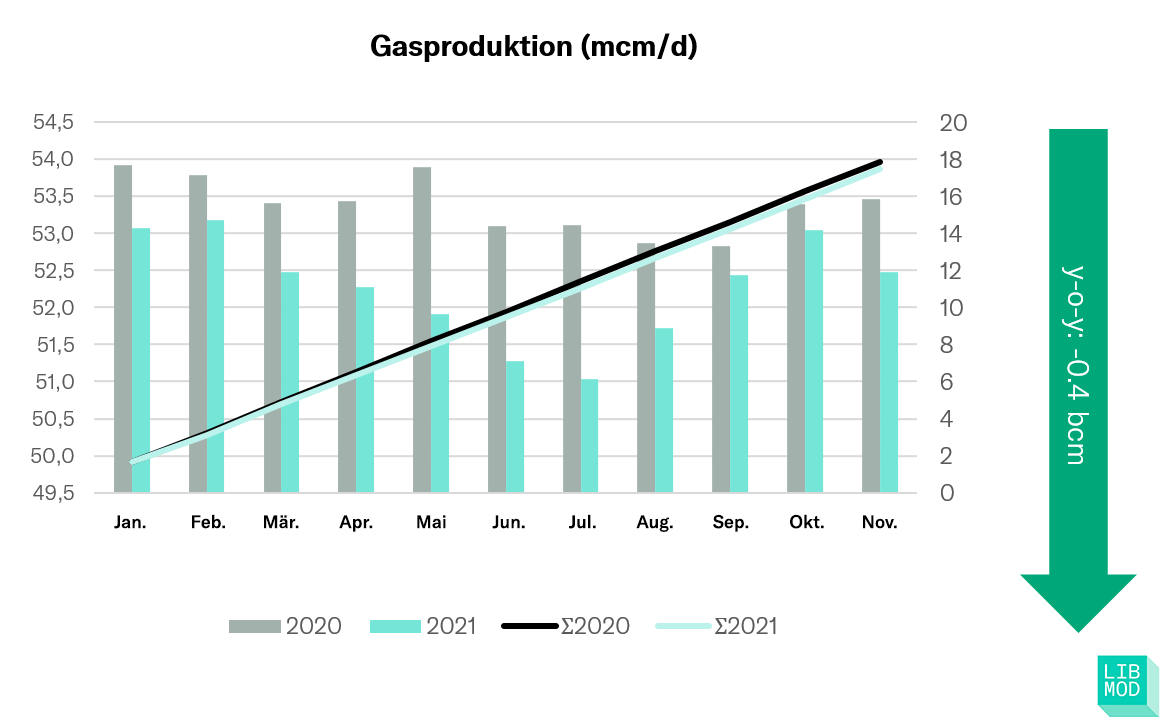

Die ukrainische Erdgasproduktion und der Verbrauch blieben stabil

Aber die Ukraine ist weiterhin auf Importe angewiesen.

- Die ukrainische Gasproduktion war bis November um 2% niedriger als im Jahr 2020. Der Rückgang ist darauf zurückzuführen, dass die staatliche Naftogaz-Tochter „Ukrgasförderung“ weniger Gas förderte. Dies führte dazu, dass dem Markt 0,4 Milliarden Kubikmeter weniger zur Verfügung standen.

- Während das kalte Wetter in der ersten Jahreshälfte 2021 zu einem höheren Gasverbrauch führte, wurde dies durch einen geringeren Verbrauch in der zweiten Hälfte ausgeglichen. Insgesamt liegt der Gasverbrauch von Januar bis November bei 1 % weniger als im Vorjahr.

- Die inländische Gasbilanz im Januar – November bleibt daher mit ‑6,2 Mrd. m³ gegenüber 2020 unverändert.

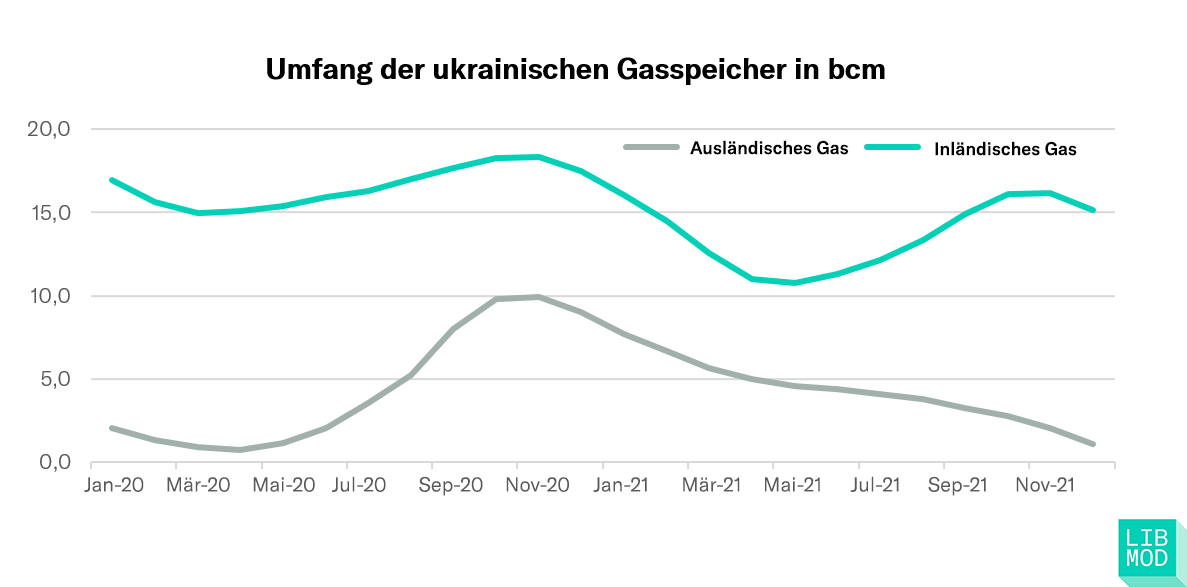

Auf einen umfangreichen Speicheraufbau im Jahr 2020 folgte eine Rekordentnahme im Jahr 2021.

Massiver Rückgang der Netto-Importe lässt Speicher schnell leerlaufen

Im Zeitraum Januar-November waren die Netto-Gasimporte (d.h. Zuflüsse minus Abflüsse) um 90% niedriger als im letzten Jahr – in der Summe ergibt sich ein Defizit von 15,5 Mrd m³.

- Bis Oktober 2020 hat die Ukraine Gas akkumuliert.

- Bis Mai 2021 gab es eine erhebliche Verringerung des Saldos.

- Bis September 2021 folgte eine bescheidene Neuakkumulation.

- In Oktober und November 2021 gab es wieder eine Verringerung.

Speicherentnahmen 2021 aus zwei Gründen: weniger Importe, mehr Exporte

In der Ukraine gelagertes ausländisches Gas wurde in die EU zurückgeschickt, während die Ukraine auch weniger für den Winter ansammelte.

Anmerkung: wir untersuchen nur die physischen Ströme, nicht die dahinterstehenden Handelsverträge.

- Erheblicher Rückgang der Zuflüsse aus Russland, da der Transit umgeleitet und reduziert wurde.

- Der Transit sank von mehr als 80 Mrd. m³ im Jahr 2019 auf vertraglich vereinbarte 65 Mrd. m³ im Jahr 2020 und 40 Mrd. m³ im Jahr 2021. Die täglichen Mengen beliefen sich zeitweise auf nur 80 Mio. m³/Tag, während Gazprom für 110 Mio. m³/Tag zahlen musste.

- Dieser Mangel an Durchleitungsmengen erschwerte die (virtuellen) Rückflüsse aus der EU in die Ukraine erheblich.

- Erhebliche Verringerung der Zuflüsse aus dem Westen und zunehmende Abflüsse in den Westen, da die Händler die erheblichen Gasmengen, die sie während der Phase niedriger europäischer Gaspreise im Jahr 2020 angesammelt hatten, abbauten.

- Im November 2020 war mehr als ein Drittel des Gases in den ukrainischen Speichern „in ausländischem Besitz“.

- Bis Ende 2021 sank das Volumen des in ausländischem Besitz befindlichen Gases in den ukrainischen Speichern von 10 Mrd. m³ auf 1 Mrd. m³.

- Die Ukrainer (wahrscheinlich Naftogaz) konnten bis Ende November 2021 15 Mrd. m3 speichern.

Projektion: In den meisten Szenarien dürfte genug Gas für diesen Winter vorhanden sein.

Es wäre jedoch schwierig, genügend Gas für die nächste Saison zu akkumulieren, wenn es weiterhin Engpässe gibt.

- Bei einem relativ kalten Winter (wie 2020/2021) und gleichbleibender Produktion könnten die Nettoimporte von den derzeitigen niedrigen Werten auf null sinken, ohne die ukrainischen Speicher zu erschöpfen.

- Nur wenn die Nachfrage 10 % höher ist als im letzten Winter (z. B. aufgrund von Problemen im Stromsektor), könnten die Speicher nicht ausreichen.

- Wenn im Stromsektor Notfälle eintreten, wird die zusätzliche Gasnachfrage wahrscheinlich die Speicher unter das zulässige „Puffer“-Niveau sinken lassen.

- Die wahre Test wird darin bestehen, die fast leeren ukrainischen Speicher nach dem Winter 2021/2022 wieder aufzufüllen, wenn Russland den Transit stoppt (da es über NS2 umleiten kann) und damit auch die Rückflüsse aus dem Westen erheblich erschwert.

- Eine weitere Herausforderung ist die Finanzlage des Naftogaz-Konzerns. Die Subventionierung von privaten Versorgungs- und Fernwärmeunternehmen in Verbindung mit der hohen Steuer auf die Nutzung des Untergrunds und dem derzeit hohen Gaspreis könnte die Auffüllung der Gasspeicher beeinträchtigen.

Schlussfolgerung: Strukturelle Maßnahmen müssen für den nächsten Winter vorbereitet werden

Die EU und Deutschland sollten Rahmen unterstützen, um ukrainische Marktakteure zu befähigen und zu ermuntern, zur Versorgungssicherheit beizutragen.

- In diesem Winter kann alles gut gehen – aber es bleiben Risiken.

- Das ukrainische Energiesystem bewegt sich auf einem sehr schmalen Grat.

- Kleine zufällige oder erzwungene Probleme könnten das System aus dem Gleichgewicht bringen:

- Es gibt keinen Puffer, um eventuelle Ausfälle bei der nuklearen Erzeugung zu ersetzen;

- Die geplante Abkopplung des Stromsystems von Russland und Weißrussland im Februar könnte das System sehr anfällig machen;

- Eine Blockade der Kohleeinfuhren über das Schwarze Meer hätte unverhältnismäßige Auswirkungen;

- Offene Frage: Anfälligkeit der Einfuhren von Ölprodukten.

- Die derzeitige Krise ist zum Teil von der Ukraine selbst verschuldet.

- Die Ukraine verfügt über genügend Speicherplatz und Erzeugungskapazitäten für einen sicheren Winterbetrieb, aber:

- Governance-Probleme bei Naftogaz und Ukrenergo untergraben den Zugang zu ausländischen Finanzmitteln;

- Die Finanzarchitektur des ukrainischen Energiesystems bietet nicht genügend Mittel und Anreize für die Lagerung von Kohle und Gas;

- Die Unsicherheit über Eigentumsrechte schreckt ausländische Gashändler ab.

- Nach dem Winter ist vor dem nächsten Winter.

- Die Kohle- und Stromvorräte der Ukraine werden im April sehr niedrig sein;

- Das unter Druck geratene Kernkraftwerk wird in die Wartung gehen müssen;

- Die Umkehrung der Gasflüsse könnte strukturell schwieriger werden (insbesondere, wenn die vollständige Umleitung durch Nord Stream 2 genehmigt wird);

- Noch immer kein Geld für die Einlagerung von Kohle und Gas für die nächste Saison.

Die englischsprachige Präsentation können Sie unterhalb dieser Zeile im PDF-Viewer lesen, oder zum Herunterladen hier klicken.

Oleksii Mykhailenko ist ein unabhängiger Energieexperte und Berater mit Sitz in Kyjiw und Mitbegründer des analytischen Zentrums Clean Energy Lab.

Georg Zachmann ist Senior Fellow im Brüsseler Thinktank Bruegel, wo er zu europäischer Energie- und Klimapolitik arbeitet. Bis August 2021 war er Mitglied des German Economic Team in der Ukraine und leitete das Projekt LowCarbonUkraine.

Unterstützt durch

![]()

![]()